たまには、真面目に将来の話をしたい。私の投資方針の話である。

S&P500を買っているだけだが、この先、就職して収入が増えたらどうするか。NISAとiDeCoをどの順番で、どう使うか。一度ちゃんと言語化しておこうと思う。

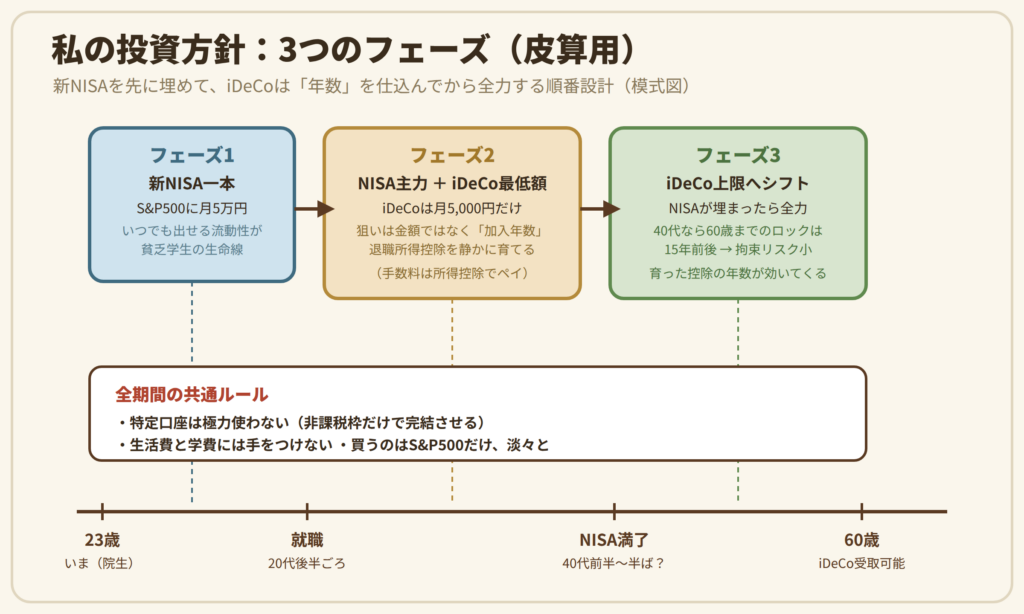

フェーズは3段階

先に全体像を。方針は3段階。

- フェーズ1:就職するまでは、新NISAでS&P500。以上

- フェーズ2:就職したら、iDeCoを「最低額」で開通して併用する

- フェーズ3:NISAの生涯枠1,800万円が埋まったら、iDeCoの上限投資へシフトする

そして全期間を通じて、特定口座は極力使わない。

なぜこの順番なのか。ひとつずつ説明していく。ただし最初に白状しておくと、この記事はしょせん23歳の皮算用である。その理由は最後に書く。

フェーズ1:就職までは、新NISA一本

現在の私はここだ。毎月5万円、新NISAのつみたて投資枠でS&P500を買う。それだけ。iDeCoには手を出さない。

理由は3つある。まず、そもそも入れない可能性が高い。iDeCoは国民年金をきちんと納めていることが前提の制度で、学生納付特例で支払いを猶予してもらっている学生は加入できない。次に、入れたとしても旨味が薄い。iDeCo最大の武器は掛金が全額所得控除になることだが、控除は所得があって初めて効く。バイト収入くらいしかない学生には、ほぼ無意味だ。

そして最大の理由が、流動性である。iDeCoに入れた金は、原則60歳まで引き出せない。20代前半の人間にとって、これは約40年のロックだ。人生に何が起きるかわからない時期に、金を40年金庫に封印する度胸は、私にはない。その点NISAは、いざとなればいつでも売って出せる。この身軽さが、貧乏学生の生命線だ。

フェーズ2:就職したら、iDeCoを「最低額」で開通する

就職して所得ができたら、iDeCoを始める。ただし、全力では入れない。掛金は最低額の月5,000円。手数料負けしないギリギリの金額で、細く長く回す。

「5,000円なんて入れる意味あるの?」と思うだろう。ある。というより、ここでの狙いは金額ではない。年数だ。

iDeCoを一時金で受け取るとき、税金の非課税枠として退職所得控除というものが使われる。この控除、いくら入れたかではなく、何年入れたかで育つ。ざっくり言うと、加入して掛金を出した年数×40万円(20年を超えた分は年70万円)が非課税になる。20年で800万円、30年なら1,500万円。つまりiDeCoは、早く加入して拠出を続けた人ほど、出口の非課税枠がデカくなる制度なのだ。

だから就職したら、まず最低額で「開通」だけしておく。月5,000円は、将来の非課税枠を育てるための定期券代だと思っている。

気になる手数料も計算しておく。iDeCoは加入時に2,829円、その後は拠出のたびに毎月171円ほどかかる(2027年1月分からは約186円に上がる。ちゃっかり値上げである)。年間だと2,000円ちょっと。一方、月5,000円・年6万円の拠出でも、掛金は全額所得控除なので、税率が最低クラスでも年9,000円前後は税金が減る。ネット証券の運営管理手数料0円のところを選べば、手数料を差し引いてもプラスだ。手数料負けはしない。この試算は私の計算なので、始める人は自分の税率で確認してほしい。

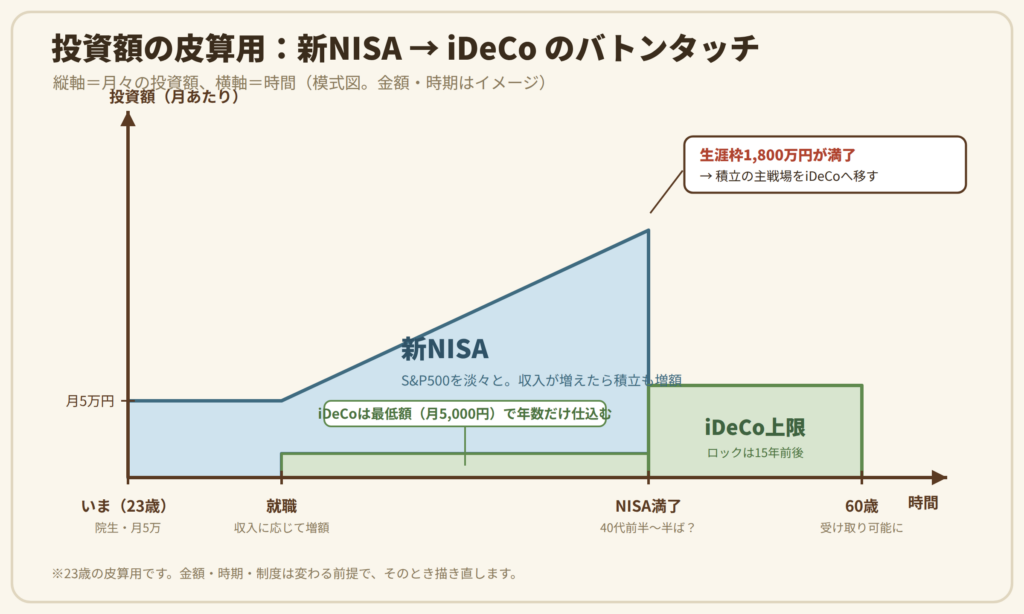

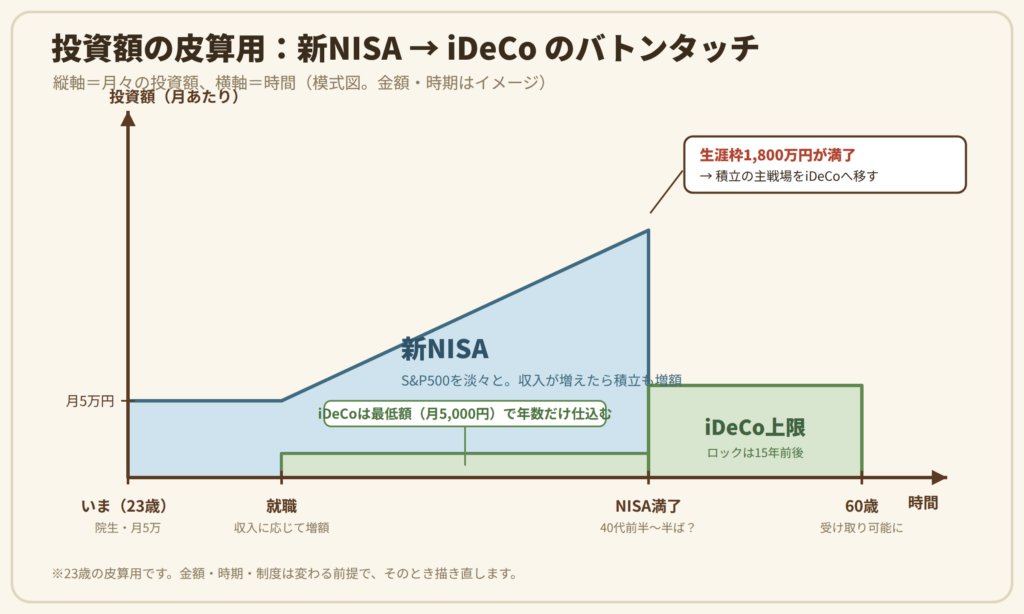

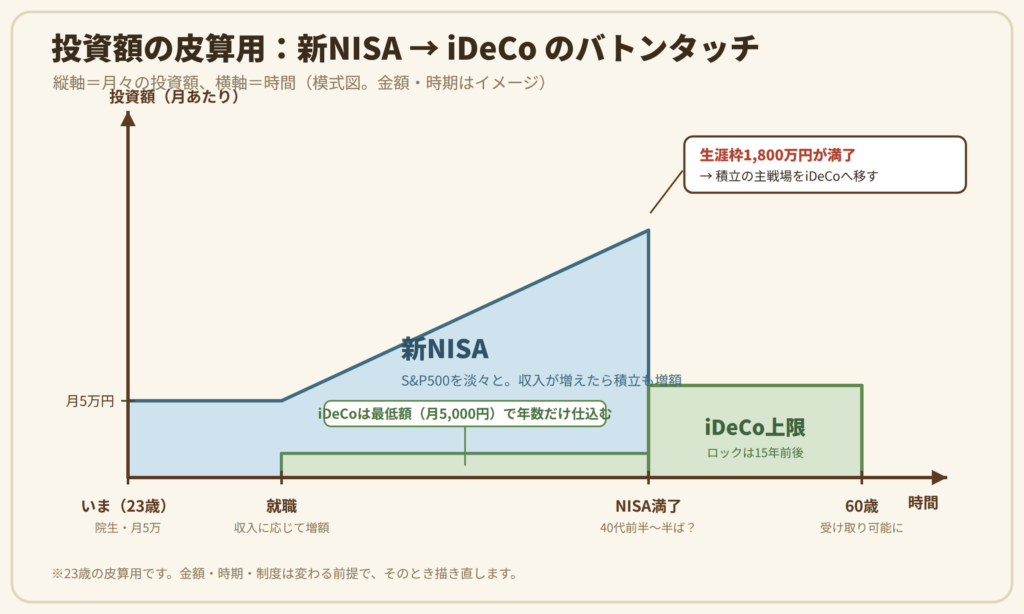

フェーズ3:NISAが埋まったら、iDeCoに全力する

新NISAの生涯枠は1,800万円。就職して入金力を上げて、仮に平均月7〜8万円ペースで積み立てられれば、40代前半から半ばには枠が埋まる計算になる。あくまで皮算用だが。

枠が埋まったら、積立の主戦場をiDeCoに移し、上限まで拠出する。

iDeCoの資金ロックリスクを最小化

ここで効いてくるのが、年齢だ。iDeCo最大の弱点は、60歳まで引き出せない資金ロック。20代でやると40年ロックだが、40代半ばなら60歳まで15年前後しかない。人生の不確実性もだいぶ整理されている頃だ。同じ制度でも、使う年齢で弱点の重さがまるで違う。若いうちはNISAで身軽に、歳をとってからiDeCoで固める。順番を工夫するだけで、ロックのリスクを最小化できるわけだ。

しかもその頃には、フェーズ2で仕込んだ加入年数が20年近く育っている。月5,000円の定期券が、ここで回収フェーズに入る。我ながら守銭奴らしい設計だと思う。

全期間共通:特定口座は極力使わない

最後に、全フェーズに共通するルール。特定口座(課税口座)は、できる限り使わない。非課税枠だけで完結させる。

理由はシンプルで、特定口座の利益には約20%の税金がかかるから。そして私は、この税率が将来もっと上がると予想している。金融所得課税の強化は毎年のように議論されているし、超富裕層への課税を拡大する話も進んでいる。庶民に降りてくるのは時間の問題ではないか、というのが私の読みだ(あくまで私の予想である。外れたら笑ってほしい)。

もうひとつ、こちらは予想ではなく実際に政府が検討している話。金融所得を医療や介護の保険料の計算に反映させる案が、検討されている。現状、特定口座(源泉徴収あり)で完結させた利益は国民健康保険などの保険料計算に入らないが、この「申告の有無で差が出る不公平」を是正しようという流れだ。まず75歳以上の後期高齢者医療制度から、早ければ2029〜30年ごろとされている。会社員の健康保険は対象外の方向で、NISA口座内の利益も対象外。

つまり、現役の会社員でいるうちは直撃しない。が、である。退職すればみんな国保や後期高齢者医療のお世話になる。特定口座に資産を貯め込むと、老後に取り崩したり配当を受け取ったりするたびに、保険料に乗ってくる未来がありうるわけだ。だったら最初から、NISAとiDeCoという非課税の箱の中だけで完結させたい。箱の外にお金を置かない。これが私の結論である。

どうせ、この通りにはいかない

と、ここまで偉そうに設計図を語ってきたが、正直に言おう。どうせこの通りにはいかない。

就職先も決まっていない。収入も未定。iDeCoの枠は働き方で変わるし、そもそも制度自体が毎年のように変わる。現にiDeCoは来年から拠出限度額が引き上げられ、手数料も上がり、受け取り時の税金のルールも最近変わったばかりだ。NISAだって、20年後に今と同じ姿でいる保証はどこにもない。20年後の制度を正確に当てられる人間がいたら、その人はブログではなく予言者をやった方がいい。

だからこれは、23歳が描いた絵空事であり、皮算用である。それでも書いたのは、方針がゼロだと、その都度の相場やニュースに振り回されるからだ。地図は古くなる。でも、地図なしで歩くよりはマシだと思っている。

方針は持つ。ただし、執着はしない。制度が変わったら、そのとき素直に描き直す。柔軟にいこうと思う。

で、今日の私にできることは何かというと、結局いつも通り、今月の5万円を淡々と積み立てることだけである。

※本記事は個人の投資方針を記録したものであり、特定の金融商品や投資行動を推奨するものではありません。iDeCo・NISAの制度内容、手数料、税制(金融所得の社会保険料への反映を含む)は執筆時点(2026年7月)の情報および検討段階の案を含み、今後変更される可能性があります。最新の情報は公式サイト等でご確認ください。投資には元本割れのリスクがあります。最終的な判断はご自身の責任でお願いします。

参考文献・データ出典

- 厚生労働省「iDeCoがパワーアップします」(2027年からの拠出限度額引き上げ):https://www.mhlw.go.jp/content/12500000/001620594.pdf

- 国税庁 タックスアンサーNo.1420「退職金を受け取ったとき(退職所得)」(退職所得控除の計算):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm

- 金融庁「令和8(2026)年度税制改正について」(NISA関連):https://www.fsa.go.jp/news/r7/sonota/20251226-2/01.pdf

※金融所得の社会保険料への反映は、政府「全世代型社会保障構築を目指す改革の道筋(改革工程)」(2023年12月閣議決定)に基づき検討が進められているものです。iDeCoの手数料は国民年金基金連合会の公表情報に基づきます。